Die fortschreitende Digitalisierung beeinflusst fast jeden Lebensbereich – so auch die Arbeitswelt. Seitdem die neuesten Technologien Einzug in den Alltag halten, sind Berufe entstanden, die es früher nicht gegeben hat. Mit den neuen Tätigkeiten in der Online-Welt sind Gefahren wie Hackerangriffe und Datenklau aufgetreten. Haben Sie einen digitalen Beruf? Mit den folgenden 6 Versicherungen sind Sie für den Ernstfall gerüstet.

Die Welt der digitalen Berufe

Digitale Berufe sind die Berufe des 21. Jahrhunderts. Menschen, die in der Digitalbranche tätig sind, arbeiten nicht nur mit der neuesten Technologie. Sie gestalten diese auch mit und versuchen sie aktiv zu verbessern.

Die meisten digitalen Berufe sind so neu, dass es noch keine konkrete Ausbildung dafür gibt. Personen in der Digitalbranche sind deshalb in vielen Fällen Quereinsteiger mit technischem Vorwissen und kreativem Denken.

Versicherungen für digitale Berufe

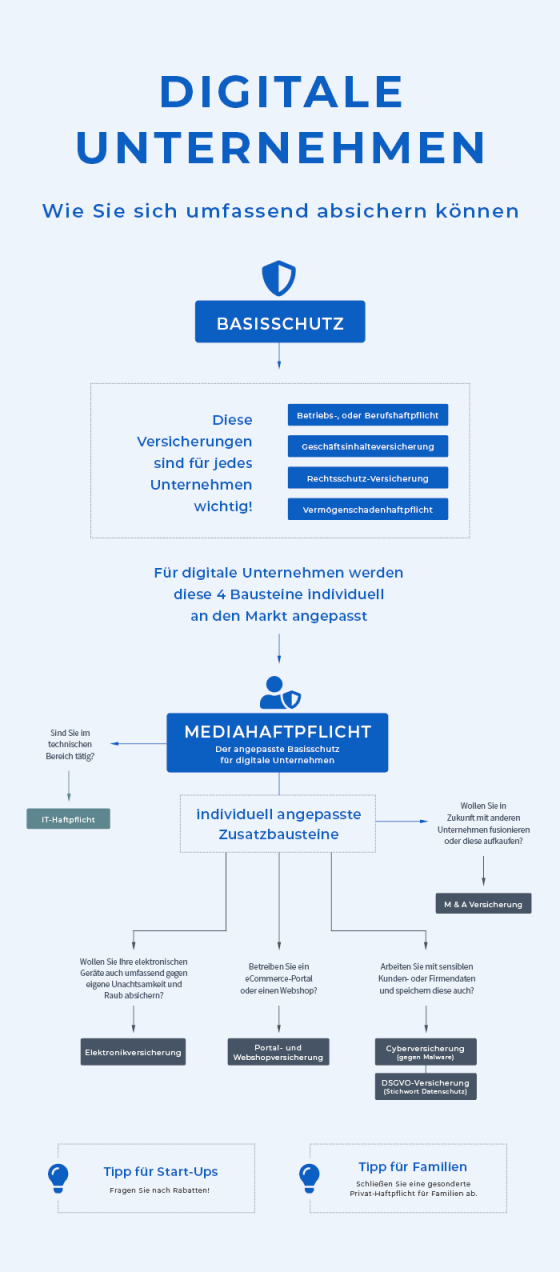

Ob Verstoß gegen die Datenschutzrichtlinien, Cyber-Kriminalität oder Diebstahl der technischen Ausrüstung: Für den Ernstfall sollten Sie in Ihrem digitalen Beruf vorbereitet sein. Versicherungen für Selbstständige und Unternehmen im Online-Bereich beruhen dabei auf einem Baukastensystem. Zusätzlich zum Basisschutz können weitere Versicherungsbausteine ausgewählt werden. Die folgende Infografik gibt Ihnen einen Überblick:

In der Digitalbranche lohnen sich unter anderem die nachfolgenden 6 Versicherungsformen.

1. Mediahaftplicht

Die Mediahaftpflichtversicherung bietet umfassenden Schutz für alle Selbstständigen und Unternehmen, die im Medien- und Kreativbereich tätig sind. Diese Versicherungsform lohnt sich daher z. B. für Texter, Blogger und Content Manager.

Die Mediahaftplicht schützt Sie als Versicherungsnehmer in Ihrer täglichen Arbeit vor Schadensersatzansprüchen seitens Dritter. Die Versicherung greift unter anderem bei Verstößen gegen das Urheberrecht im Internet und Nichteinhaltung von Abgabeterminen.

2. Elektronikversicherung

Erwerbstätige im digitalen Bereich sind auf teure Geräte wie Computer, technische Maschinen und medizinische Apparate angewiesen. Wenn diese zum Beispiel nicht mehr funktionieren oder gestohlen wurden, müssen Selbstständige und Unternehmen mit meist großen finanziellen Schäden rechnen.

Genau vor diesen Verlusten schützt Sie die Elektronikversicherung – sie deckt die durch Schäden verursachten Kosten. So greift diese Versicherungsform beispielsweise bei…

- …Schäden durch Blitzeinschlag. Wenn die technische Ausstattung wegen eines Blitzeinschlags beschädigt wurde, kann sie nicht mehr richtig genutzt werden. Schlimmstenfalls können Selbstständige und Unternehmen nicht mehr auf die gespeicherten Daten zurückgreifen.

- …Bedienungsfehler. Ein neuer Mitarbeiter fängt im Unternehmen an, aber kennt sich mit dem Betriebssystem nicht aus. Durch einen kleinen Fehler wird die Festplatte des Rechners gelöscht. Alle Daten sind verloren gegangen.

3. IT-Haftpflichtversicherung

Die IT-Haftpflichtversicherung bietet ausreichenden Schutz für IT-Experten. Die IT-Branche bringt viele Risiken mit sich, für die der IT-Spezialist meistens selbst haftet. Mit der IT-Haftpflichtversicherung sind Sie auf Vermögens-, Personen- und Sachschäden bei Dritten optimal vorbereitet.

- Vermögensschäden: Eine Person oder eine Sache erleidet einen unmittelbaren finanziellen Schaden (z. B. Urheberrechtsverletzung).

- Personenschäden: Eine Person erleidet einen unmittelbaren Schaden (z. B. eine Sängerin stürzt aufgrund fehlerhafter Bühnentechnik).

- Sachschäden: Eine erbrachte Leistung oder Dienstleistung wird beschädigt (z. B. Zerstörung eines Druckers wegen fehlerhaftem Anschluss).

4. Cyber- und Hackerversicherung

Einbrüche passieren nicht nur in der Realität, sondern auch in der Online-Welt. Hackerangriffe sind ein Paradebeispiel für die Kriminalität des 21. Jahrhunderts. Die Zahl der digitalen Überfälle hat in den vergangenen Jahren sehr stark zugenommen und die Tendenz steigt weiterhin an.

Selbstständige und Unternehmen fallen dabei insbesondere Angriffen durch Trojaner und Viren zum Opfer. Diese führen zu Datenverlust und -diebstahl. Die Cyber- und Hackerversicherung schützt Sie umfassend vor den Folgen dieser Cyber-Attacken. Im Schadensfall wird Ihnen meistens zusätzlich eine umfangreiche Computer-Forensik geboten.

5. Portal- und Webshopversicherung

Die Portal- und Webshopversicherung zählt zu den sogenannten eCommerce-Haftpflichtversicherungen. Die Portalversicherung eignet sich für Webseiten und Social-Media-Plattformen und schützt vor Verstößen gegen Datenschutzgesetze und Eigenschäden durch Hackerangriffe. Die Webshopversicherung schützt Onlineshops vor Schäden wie etwa Abmahnungen und Rechtsverletzungen.

6. DSGVO-Versicherung

Die Datenschutz-Grundverordnung – kurz DSGVO – verpflichtet Selbstständige und Unternehmen zu einem verantwortungsvollen Umgang mit persönlichen Daten (z. B. Bankverbindung) und sensiblen Kundeninformationen (z. B. Religionszugehörigkeit).

Oft braucht es nicht viel, um gegen diese Bestimmungen zu verstoßen – dabei können sich hohe Kosten ergeben. Die DSGVO-Versicherung schützt vor den finanziellen Schäden, die bei einer Verletzung der Datenschutz-Grundverordnung entstehen. Sie bietet umfassenden Schutz vor Personen-, Sach- und Nichtvermögensschäden.

Versicherung für den Ernstfall

Sicherheit am Arbeitsplatz ist wichtig – in der digitalen ebenso wie in der realen Welt. Wer denkt, dass es in der Digitalbranche keine Gefahren gibt, irrt sich. Niemand ist vor Cyber-Kriminalität oder Diebstahl gefeit. Als Selbständiger oder Unternehmer mit einem digitalen Beruf sollten Sie sich gut für den Ernstfall rüsten. Diese 6 Versicherungen bieten Ihnen umfassenden Schutz!